Správnost, legitimnost doručené rozvahy, VZaZ ke hlasování na shromáždění 11/2016?!

Dobrý den,

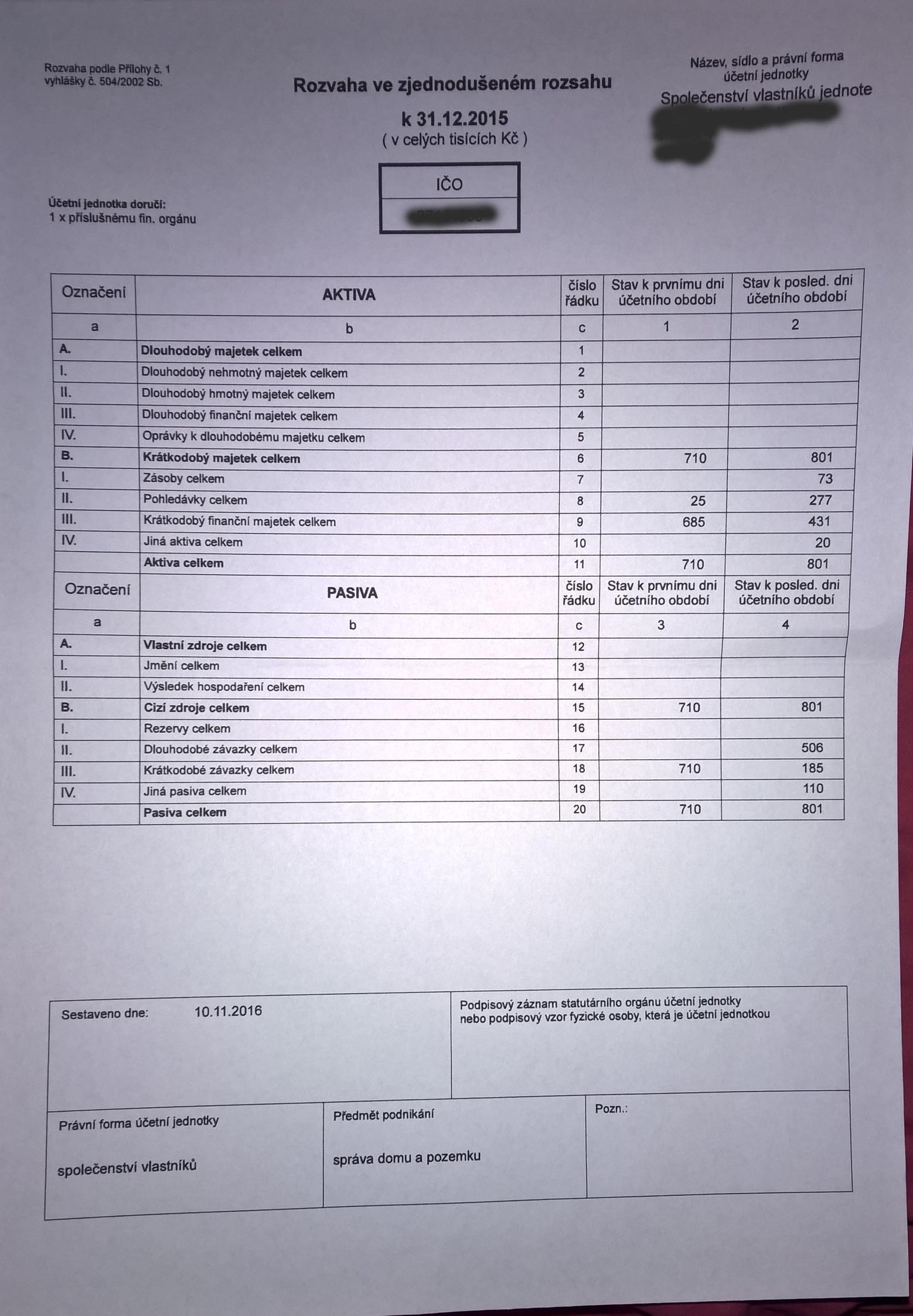

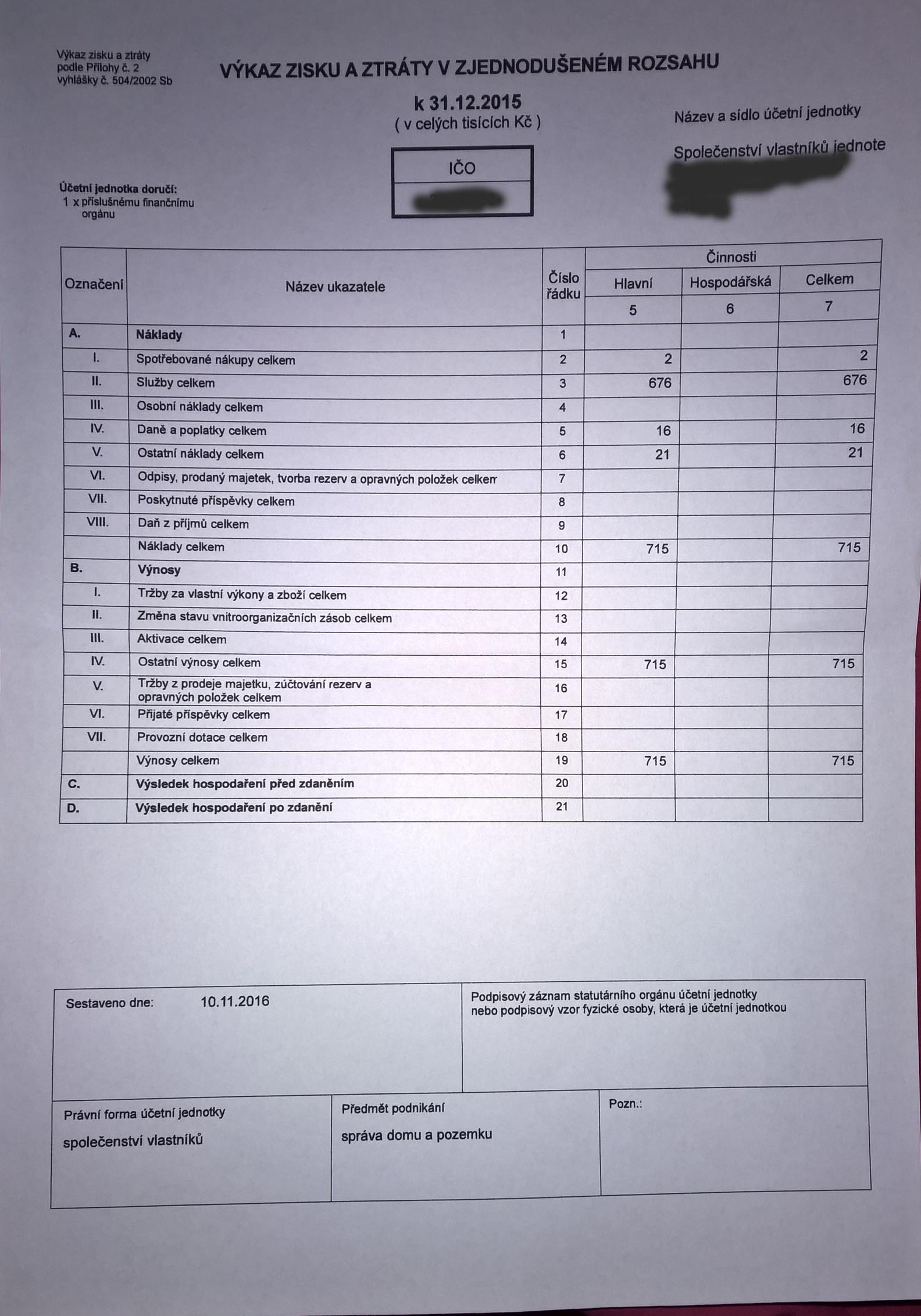

dne 22.11.2016 mi byla doporučeným dopisem (dopis se dostal do sféry dispozice adresáta 22.11.2016) doručena stručná pozvánka na shromaždení SVJ svolané na den 30.11.2016. S pozvánkou byla doručena přiložená rozvaha, VZaZ (které nevím kdo vypracoval neboť nejsou nikým podepsané) a vypís z běžného účtu SVJ za 10/2016 a vypis z účtu spořícího SVJ za 10/2016 pouze s uvedeným konečným zústatkem.

Žádné podklady, přísl. přílohy k rozvaze ani VZaZ nejsou připojeny ani uvedeno-označeno kde je možnost se s podklady seznamit.

Jen pro úplnost uvadím, že o umožnení nahlížení do podkladů, dokumentace jsem SVJ marně žádala opakovaně, posledně nedávno. Nahlížení do komplexních podkladů dle NOZ §1179 nebylo nikdy umožněno.

Je dle názoru místních odborníků z oboru účetnictví takováto rozvaha a VZaZ legitimní pro finální schváleni shromždením?

Děkuji za věcné názory.

*poznámka:

Způsob svolání shromáždění dle stanov SVJ viz. příloha:

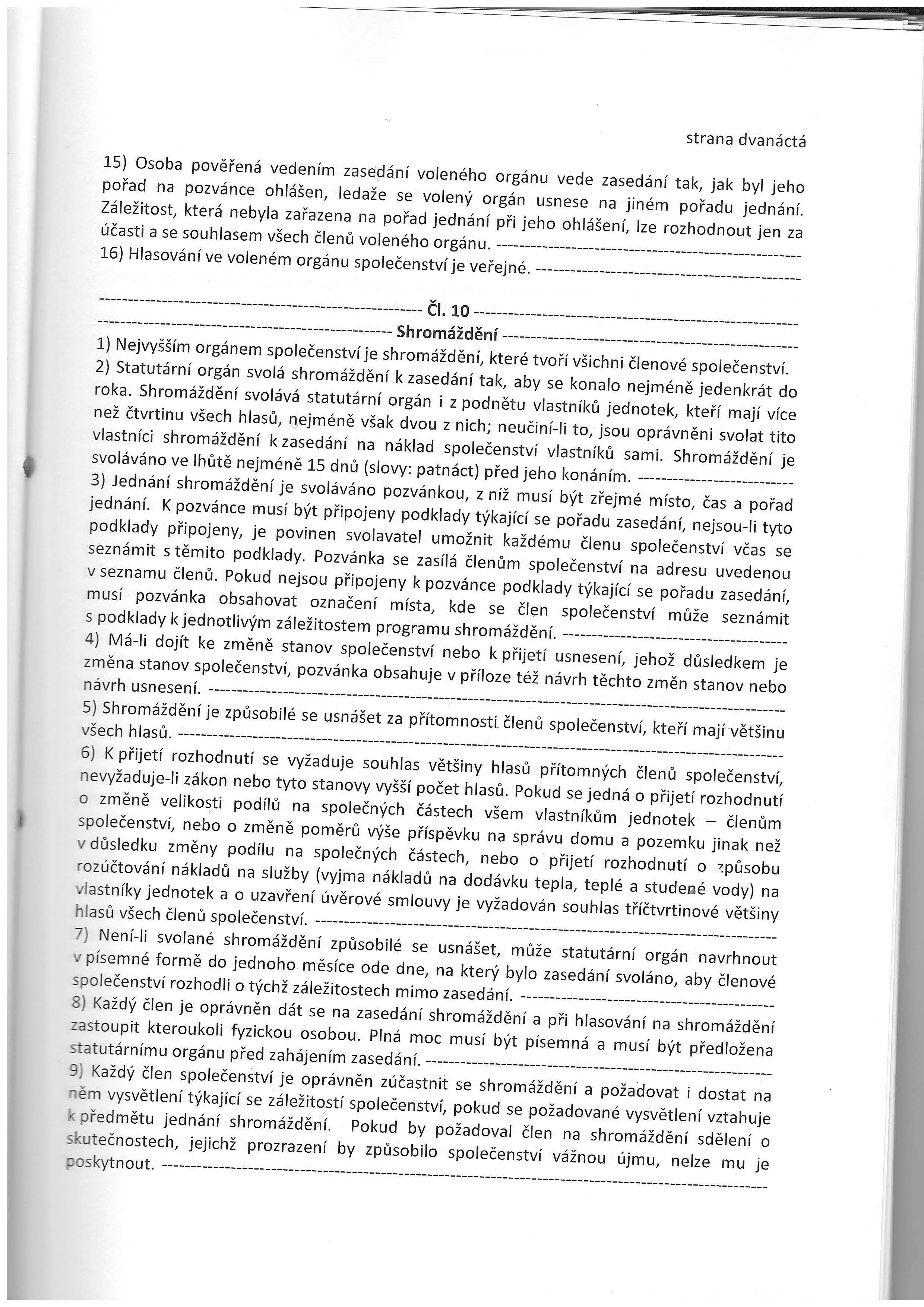

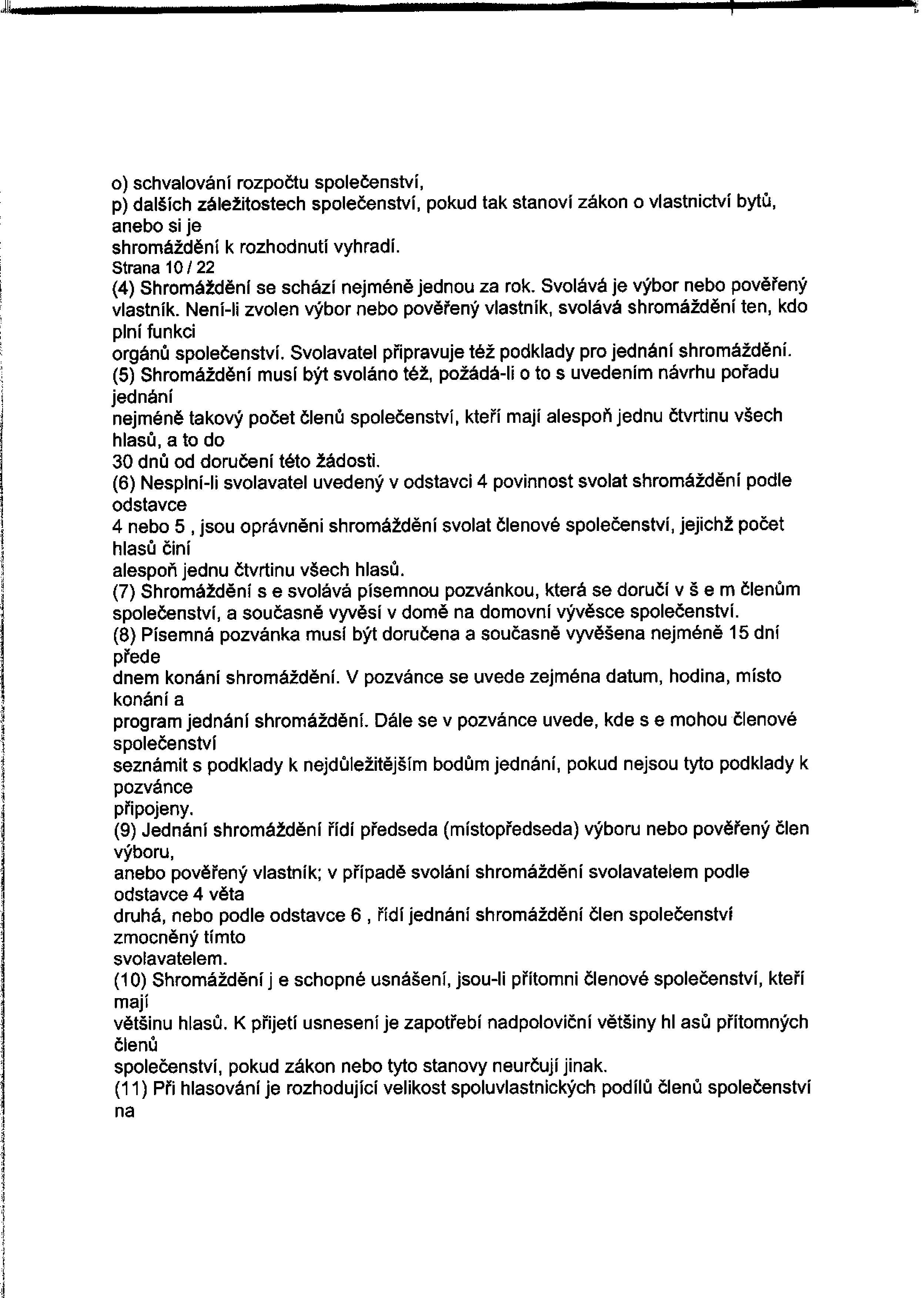

Poslední stanovy z r.2014 (schváleny na shromáždění r.2014, které jsou napadeny žalobou) cl. 10, odst. 2,3.

Předchozí platné vzorové stanovy z r.2012 cl.7, odst. 7, 8.

**SVJ má 18b.j., 2.n.j.

| Příloha | Velikost |

|---|---|

| stanovy2014.jpg | 757.46 KB |

| stanovy2012.jpg | 581.6 KB |

| rozvaha-kor.jpg | 301.34 KB |

| VZaZ-kor.jpg | 305.68 KB |

Jením z důležitých bodů doručeného programu je i -Projednání a schvalení plánu investic na rok 2017!

Není připojena žádná informace, příloha o rozpočtu, plánu oprav, anlýza rozvaha,…

Info zda existují podklady k danemu bodu a kde se se s nimi příp. seznámit není uvedeno.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Co by jste s podklady dělala, když ani nevíte že součástí účetní závěrky musí být příloha. To chcete jen prudit?

Co by jste s podklady dělala, když ani nevíte že součástí účetní závěrky musí být příloha. To chcete jen prudit?

Jakou dobu předem má být u Vás daná pozvánka na shromáždění? U nás je to podle starých stanov 15dní. U nás by byla taková pozvánka vlastně neplatná, respektivě by šlo toto shromáždění u soudu napadnout pro neplatnost.

jj, ale pan TN uvádí 2 judikaty a tvrdí, že to, že pozvánka byla průkazně doručena pozdě (tj. nezákonným způsobem) a bez uvedení náležitých informací nestačí pro soudní určení neplatnosti shromáždění.

Viz. priložené ustanovení stanov 2014 (úmyslně na příkaz výboru) nespecifikuje lhutu pro doručení pozvánky vlastníku. Je takovéto právně neurčité ustanovení stanov tedy automaticky neúčinné-neplatné?

Svolání shromáždění dle stanov SVJ viz. příloha:

Poslední stanovy z r.2014 (schváleny na shromáždění r.2014, které jsou napadeny žalobou) cl. 10, odst. 2,3.

Předchozí platné vzorové stanovy z r.2012 cl.7, odst. 7, 8.

Podle starých vzorových stanov, které asi používala většina SVJ (a dost možná dosud používá, pokud je ještě nepřizpůsobilo NOZu) platilo, že pozvánka musí být „doručena 15 dní přede dnem konání schůze“. Někteří statutáři měli problém s pochopením pojmu „doručena“ a mysleli si, že se pojmem „doručit“ myslí „zaslat“ a tupě zasílali pozvánky poslední den lhůty (tj. datum konání minus 15 dní) v domnění, že je stanovám učiněno zadost.

Realita:

Viděl jsem rozsudek krajského (prvoinstančního) soudu, který zamítl žalobu na neplatnost usnesení přijatých shromážděním, kdy se žalobce domáhal zrušení z důvodu, že mu pozvánka byla doručena pozdě (pokud si to dobře pamatuju, tak 10 dní před konáním). Soud argumentoval, že vlastník se na schůzi dostavil a že se tedy zúčastnil. žalobce argumentoval i tím, že podklady nebyly přiloženy k pozvánce a že na pozvánce byla uvedena pouze nic neříkající poznámka, že s „podklady k jednání se lze po předchozí domluvě seznámit u výboru“, žalobce argumentoval, že výbor nemá žádné úřední hodiny, SVJ nemá kancelář (veškerou agendu vykonával operativní správce) a že bylo málo času do podkladů nahlédnout a rozumně se s nimi seznámit. V žalobě ještě argumentoval, že bodů na jednání bylo „mnoho“.

Tím chci říct, že samotný fakt, že byla pozvánka doručena pozdě, pravděpodobně k vyhovění žalobě nestačí.

Rozsudek, o kterém tu píšu, nemůžu najít – měl jsem ho okopírovaný, ale našel jsem příbuznou judikaturu NS k občanským sdružením – 28 Cdo 2773/2008 a 28 Cdo 4100/2007 – pokud nebyl člen obeslán pozvánkou a usnesení bylo přijato dostatečnou většinou hlasů, kdy by případná účast nesouhlasícího člena stejně výsledek hlasování neovlivnila, nemá soud důvod vyslovit neplatnost usnesení pouze z důvodu procedurální vady svolání schůze.

no a co rikate na tenhle judikat 29 Cdo 3399/2010…? Je tam pár právních názorů NS, že zákon, pravidla se porusovat při svolání shromáždění nesmí.

pane TN,

a znáte nějaké rozsudky o shromáždění z důvodu neumožnení výborem nahlížení do podkladů ke shromždění na základě žádosti vlastníka…?

Pokud má být schvalována účetní závěrka pak je její nutnou součástí i Příloha k účetní závěrce. Tu neuvádíte. Pokud má být v závěru běžného roku schvalována účetní závěrka za rok minulý, pak se zřejmě jedná o alibismus výboru. Daňové přiznání za rok 2015, jehož součástí musí být i účetní závěrka, mělo být předloženo do 31.3.2016 příslušnému FÚ. Zřejmě předloženo bylo. Dodatečným schválením shromážděním pak odpovědnost za její správnost, podání či nepodání nesou všichni vlastníci. Do doby schválení shromážděním by za účetní závěrku měli odpovídat pouze členové výboru. Zda toto není důvodem pro dodatečné schválení, musíte posoudit sama.

VYHLÁŠKA 504/2002 ze dne 6. listopadu 2002, kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, u kterých hlavním předmětem činnosti není podnikání, pokud účtují v soustavě podvojného účetnictví.

V paragrafech 3, 29 a 30 najdete odpověď.

Dle Vašeho názoru jsou tyto účetní dokumenty nesprávné? Pokud ano je legální hlasovat na shromáždění o vadných listinách?

Obsahovou správnost nelze takto jednoduše posuzovat. Tu musíte posoudit se znalostí obsahu účetnictví roku 2015. To je zásadní pro posouzení správnosti. Mne pouze překvapuje, že v listopadu 2016 máte schvalovat závěrku 2015. Požádejte o to, co bylo předloženo vašemu finančnímu úřadu v rámci daňového přiznání za rok 2015 v termínu podání do 31.3.2016. Toto si nechte předložit vč. dokladu o předání finančnímu úřadu jako podklad pro případné hlasování. Z data vyhotovení Vámi předložené výsledovky a rozvahy bych i dovozoval, že k datu 31.3.2016 tyto doklady neexistovaly. A na shromáždění se pokuste přesvědčit ovce, že výbor pravděpodobně vytvořil problém, který se nyní pokouší teprve dodatečně řešit. Jakou získáte podporu ostatních ovčanů, dokážu předjímat. Sám mám se zhovadilostí našeho výboru bohaté zkušenosti. Měli jsme dokonce předsedu, který veřejně prohlašoval, že neví co je účetní závěrka.

Anone, toto SVJ dost možná (resp. velmi pravděpodobně), nemělo povinnost podat daňové přiznání, tudíž ani podáno nebylo - aniž by došlo k nějakému pochybení výboru, který předjímáte.

Jo a termín byl 1.4.2016, ale to jen tak na okraj ;)

Nevím na základě čeho se domníváte, že naše SVJ asi nemusí podavat danové přiznání? Členové výboru mají každý rok příjem z odměn za výkon funkce i za mimořádný osobní přínost SVJ, máme úroky na spořícím účtu SVJ, dále v domě uklízí cizí osoba o které výbor tají jakou právní formou pro SVJ pracuje, máme externího správce objektu, etc..

Nepleťte daňové přiznání k dani z příjmů (o kterém psal anon) a vyúčtování zálohové a srážkové daně, které musíte podat, pokud platíte daň z odměn výboru. Ale tam se nedozvíte nic o hospodaření SVJ, jsou tam vyčísleny pouze ty odměny a z nich hrazená daň.

Kvůli úrokům také nemusíte podat daňové přiznání. Úklid a externí správa také neovlivňují povinnost podat daňové přiznání.

K tomuto ZDP:

§ 38mb

Daňové přiznání není povinen podat

b) společenství vlastníků jednotek, pokud má pouze příjmy, které nejsou předmětem daně, příjmy od daně osvobozené nebo příjmy, z nichž je daň vybírána srážkou podle zvláštní sazby daně,

Asi sem dám nějaké zvláštní vlákno tuto problematiku detailněji shrnující :)

Píšete, že…vyúčtování zálohové a srážkové daně, které musíte podat, pokud platíte daň z odměn výboru…

Ve kterých konkrétních případech „odměn výboru“ je SVJ povinno podat předmětné vyúčtování FÚ tj. platit dan z odměn…?

Anon.

Píšete..:…co bylo předloženo vašemu finančnímu úřadu v rámci daňového přiznání za rok 2015 v termínu podání do 31.3.2016.

SVJ musí podávat DZ?

U nás se také závěrky nikdy neschvalovaly.

Asi bych se dozvěděla víc z DZ než z rozvahy, kterou v létě sice výbor zveřejnil v registru, ale je ve zjednodušené formě a bez příloh.

Za odpověď děkuje Hanka

Pokud společenství někoho zaměstná, např. na DPP, tak se samozřejmě odvádí daň z odměny, ze mzdy a společentví musí pak podat daňové přiznání, zda správně odvedlo daně. Co na tom chcete schvalovat, osobo? Tak praví zákon. Společenství může mít zaměstnance a musí odvádět daně. Co na tom chcete kontrolovat? Domníváte se, že společenství zaměstnává černé duše?

Co si osobo „asi tak“ vymýšlíte?

Píšu někde, že by shromáždění mělo schvalovat DZ?

Pouze jsem se ptala, zda musí SVJ podávat daňové přiznání, a neptala jsem se Vás, osobo.....

Vy se nic nedozvíte ani z DZ ani z rozvahy. No a jinak madam musíte napsat, že vaší honoraci může odpovídat jenom NĚKDO.

Vzorové stanovy 2004 obsahují v čl 17 toto (3) Zprávu o použití a stavu příspěvků na správu domu a pozemku předkládá výbor ke schválení shromáždění spolu se zprávou o hospodaření společenství a s návrhem na schválení účetní závěrky. Nevyčerpaný zůstatek těchto finančních prostředků se převádí do následujícího roku.

Podívejte se do stanov, jestli tam máte toto či obdobné ustanovení. V případě, že ano – tak se domnívám, že lze napadnout neplatnost shromáždění analogicky jako u valné hromady a.s. – viz judikát NS 29 Odo 601/2004, ze dne 31. ledna 2006 http://profipravo.cz/index.php…

V našich stanovách r. 2012 (posledních nenapadených) tento čl.17, odt.3 je. V soudně napadených stanovách r. 2014 obdobná zmínka není.

V pozvánce na shromáždění je uveden bod „Přednes zprávy o hospodaření za rok 2015“. K doručené pozvávnce zpráva připojena není. Mám právo po výboru požadovat se s avizovanou zprávou dostatečně předem seznamit? Zprávu o hospodaření vybor dosud nikdy předem neumožnil předložit ani do ní nahlédnout. Za celou existenci SVJ byla určitá zpráva o hospodření přečtena pouze jednou.

Nevím na základě čeho zde někteří píší, že naše SVJ asi nemusí podavat danové přiznání? Členové výboru mají příjem z odměn za výkon funkce, máme úroky na spořícím účtu SVJ, dále v domě uklízí cizí osoba o které výbor tají jakou právní formou pro SVJ pracuje, etc..

Dále na programu je uveden bod „Projednání a schválení účetní závěrky“. Doručena ale byla pouze rozvaha 1str, VZaZ 1str viz příloha mého původní příspěvku. Co s tímto stavem dělat…? Výbor vždy úmyslně oznámí, že svolává shromáždění jen těsně před termínem aby se nikdo nemohl řádně připravit na jednání, požádat o zařazení dalších bodů shromáždění, aby se výbor vyhnul umožnení členům nahlédnutí do podkladů, kontrole účetnictví,…

Shromáždění se vždy svola max. 1× ročne, poslední bylo 6/2015.

A jak byste řešil situaci, kdy statutár za celou dobu existence SVJ ani jednou nezanesl schválení ÚZ na program shromáždění, nikdy tedy žádná ÚZ nebyla schválena? Kupodivu do sbírky listin je statutár každý rok posílá, prostřednictvím justice.cz tedy jsou k nahlédnutí.

Očividně se prakticky nestane vůbec nic ;) Pokud se výbor SVJ nebude chovat slušně, nebo ho nevyměníte, tak domoci se dodržování pravidel je v praxi téměř nemožné. Vždyť tu byl zveřejněný rozsudek, kdy se soud např. ani nezabýval námitkou, že ze shromáždění odcházeli lidé a usnesení tedy nemohla být kvůli malé účasti schválena – nejednalo se o usnesení v „důležitých záležitostech“, takže bohužel. A tak to u nás ne/funguje…

Povinně se účetní závěrky vkládají do sbírky až od letošního roku, a to účetní závěrka za rok 2015. Účetní závěrka se vkládá do sbírky i neschválená. Odpovězte mi na otázku: jak může účetní zvávěrku ovlivnit shromáždění? Vlastníci by se snad měli o hospodaření zajímat v průběhu roku a ne meditovat nad účetní závěrkou až na shromáždění. Účetní závěrka jenom reprodukuje skutečnost, kterou stejně na shromáždění nemůžete změnit. Nebo ano? Můžete se akorát pohádat, nas.at se navzájem a to zcela zbytečně.

Těžká rada, bez soudu, či reakce Výboru na podání žaloby asi nic.

Je evidentní, že Výbor který nereaguje na Vaše požadavky na přístup k dokumentům o hospodaření(pokud existují !?) porušuje platné Stanovy i zákon. Členové Výboru, taktéž členové společenství, Vám tak záměrně brání Vám výkonu práv člena.

I když to není to „pravé ořechové“, můžete se pokusit (po upozornění že budete „věc“ řešit zákonným postupem mimo společenství), podat trestní oznámení např. pro podezření z finančních machinací (proč by jinak utajovali data ?!).

Pokud se k tomu odhodláte, stanete se černou ovcí (pokud jí už nejste), udavačem, a td. – vítejte do klubu.

Dejte pak vědět.

Poslední komentáře